随着世界各国纷纷采取积极的财政政策和适度宽松的货币财政刺激经济,2009年下半年以来遭受金融危机重挫的全球经济开始从底部走出,经济复苏进程在加快;而基于前期大量注资而导致的流动性过剩直接推高了大宗商品等资产价格,2009年下半年以来国际市场大宗商品价格全线反弹,黄金白银也不例外。由于全球经济复苏中还存在很多不确定性,欧洲主权债务信用危机还在深化,未来金银价格依旧存在再次上涨的空间。

近日,在京召开的第九届“中国国际白银年会”上,国土资源部信息中心闫卫东就世界金银的供需形势做了详尽透彻地分析。他表示,尽管2000年以来,全球金银勘查开发取得了一定的进展,一批黄金矿山投入生产,但短期内仍不足以弥补南非等重要黄金生产国产量下降带来的缺口。世界黄金生产格局发生了很大变化,少数国家垄断黄金生产的局面不复存在。未来黄金供应有可能小幅增长。控制产量是保护黄金工业最好的办法。

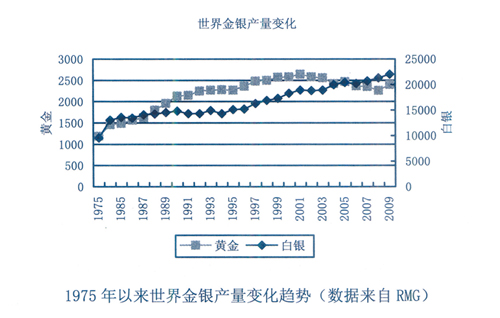

本世纪以来,黄金价格呈现持续攀升态势。截至2010年9月底,黄金价格已经突破1300美元/盎司,而且似乎还有继续上升的趋势。黄金价格暴涨,固然有金融危机、通货膨胀、美元持续走软等宏观因素的原因,但是,世界黄金工业本身也有不可忽视的因素。比如,昔日全球黄金产量不断下降,也是助推黄金价格上涨的重要原因。尽管2000年以来,全球金银勘查开发取得了一定的进展,一批黄金矿山投入生产,但短期内仍不足以弥补南非等重要黄金生产国产量下降带来的缺口。世界黄金生产格局发生了很大变化,少数国家垄断黄金生产的局面不复存在。未来黄金供应不会出现大的问题,有可能出现小幅增长。控制产量是保护黄金工业最好的办法。

一、世界黄金生产的历史演变

从总体上看,世界黄金产量呈上升趋势,但是从2001年开始,黄金产量开始呈现下降趋势,一直到2008年,连续7年下降,2009年开始有所回升。

20世纪的黄金生产,可以说是南非“独霸天下”。21世纪初,则可以说是南非日渐衰落,群雄并起。南非的黄金生产地位被彻底动摇。1975年,南非黄金产量710多吨,占全球黄金产量的60%,而其他超过50吨以上的黄金生产国寥寥无几。到了2009年,南非黄金产量占全球黄金产量的比例不足10%,而50吨以上的黄金生产国有13个,黄金产量约1900吨,占世界黄金产量的80%左右。也就是说,南非的黄金供应市场已经被其他国家分而食之。

1、黄金帝国的衰落

从19世纪80年代以来,南非已经累计产出了52000多吨黄金,仅20世纪就产出了48000吨,而1970年更是创出了1002吨的历史最高记录,对其他任何国家来讲都是天文数字。但是,过度的开发、毫无节制的开采已经将南非黄金资源消耗殆尽。根据南非科学家的最新研究,曾经甚至到现在人们一直认为永远挖不完的维特瓦特斯兰德盆地的黄金资源已经消耗了95%。

在过去的40年中,南非黄金产量从1000吨降至目前的200多吨,产能下降80%,特别是近15年出现快速下滑趋势,从第一位降至第四位。未来10年内南非的黄金产量很可能下降至100吨以下,“黄金王国”的美誉已名不副实。上世纪80年代和过去10年间黄金价格暴涨出现两次暴涨,与南非黄金产量一蹶不振关系甚大。

2000年以前,南非还有几个年产黄金50吨甚至100吨以上的矿山,2000年连40吨的黄金矿山都很少,到2009年,只有两个20吨以上的矿山。南非黄金生产目前面临的主要问题是:矿山老化,开采深度加大,矿石品位降低,矿山安全事故频发。例如,姆波能已经达到3900多米,开采深度加大使得成本大幅上升。再加上南非货币升值、能源短缺、矿工罢工等问题,南非黄金生产再想恢复昔日辉煌已经不太可能了。

2、新兴力量实力尚难判断

2009年,产量超过50吨的国家除南非外,还有中国(315吨)、澳大利亚(223吨)、美国(210吨)、俄罗斯(191吨)、秘鲁(186吨)、印度尼西亚(124吨)、加拿大(96吨)、加纳(85吨)、乌兹别克斯坦(80吨)、巴布亚新几内亚(62吨)、巴西(54吨)和墨西哥(54吨)。但是,南非黄金产量下滑,其他国家增量尚不能有效弥补南非黄金产量下降的缺口。

南非产量达到顶峰开始下降后,由于卡林型金矿的大规模开发利用,美国产量开始大幅上升,在1992年超过300吨,并在1998年达到366吨的历史记录,但此后开始下降,2002年降到300吨以下,2009年只有216吨,退居第三位。由于上世纪90年代美国黄金产量处于历史最好水平,加上IT技术飞速发展,美元坚挺,使得黄金价格不断走低,至1999年达到最低点。之后,由于南非和美国前两个黄金生产大国黄金产量下降,使得市场供需出现缺口,再加上其他因素的综合影响,从2000年开始,黄金价格一路盘升。所以说,美国黄金产量虽然曾一度增加,虽但未能弥补南非黄金产量的下降,反而由于自身产量下降,助推黄金价格上涨。

澳大利亚黄金生产的变化趋势与美国极为相似,也是在1997-1998年达到最高记录,超过300吨,但300吨的水平仅仅维持了3年,2000年就降到了300吨以下。澳大利亚黄金生产的特征是:超大型黄金矿山少,小型矿山多,以伴生矿为主。澳大利亚黄金生产不会大起大落,但要指望其担当世界黄金生产的领导者可能性不大。

二、未来黄金生产供应分析

1、2000年以来勘查开发进展

2000年以来发现的资源储量超过500吨的原生金矿主要有,蒙古奥尤陶勒盖(Oyu Tologi),美国阿拉斯加州的佩布尔/佩布尔东以及多林溪(Donlin Creek),中国的阳山金矿,这些金矿大多位于环太平洋成矿带西北段和古亚洲成矿带。另外,还有一大批超过100吨的黄金矿床。

目前,智利、阿根廷交界处的帕斯卡拉玛(Pascua lama)金银矿,蒙古的奥尤陶勒盖(Oyu Tologi)铜金矿,墨西哥的佩纳斯基托(Penasquito),多米尼加的普布罗维乔(Pueblo Viejo)等正在建设之中,未来几年,还将有一批大型金矿项目进入建设阶段。比如加拿大的加罗雷克里克(Galoer Creek)、KMS,美国的多林溪,秘鲁的米纳斯康加(Minas Conga)等。

根据瑞典原材料小组数据统计,2000年以来投产的重要黄金矿山目前产能约400吨,还不足以弥补南非、澳大利亚、美国和加拿大等国产量损失量,与2000年相比,2009年这4个国家的产量比2000年减少了500多吨。产量超过10吨的矿山主要有澳大利亚的博丁顿(2009年投产),秘鲁的拉古纳斯北(Lagunas Norte)金矿(2005年投产),俄罗斯的库珀尔(Kupol,2008年投产),阿根廷的维拉德罗(Veladero)金矿(2005年投产),加纳的阿哈佛(Ahafo)金矿(2006年投产),美国的波戈(Pogo)金矿(2006年投产),马里的娄罗(Loulo)和莫里拉(Morila),分别于2005年和2001年投产。

2、亚太地区的地位和作用

展望未来,俄罗斯、澳大利亚产量的上升能在一定程度上缓解黄金供需缺口,特别是俄罗斯,据有关资料,俄罗斯黄金资源位于南非之后,居世界第二位。近年来,俄罗斯黄金产量呈稳步上升趋势。俄罗斯勘查程度低,开发潜力大。俄罗斯远东地区矿产资源开发正在悄然加速,可以预见俄罗斯将成为世界上最大的黄金生产国家。

2009年澳大利亚最大的黄金矿山博丁顿投产,2010年产量将达到30吨。

同年,蒙古政府与加拿大艾芬豪公司达成南戈壁省奥尤陶勒盖巨型铜金矿开发协议,前者占34%股份。该矿达产后预计年产铜40万吨,黄金10吨。蒙古将成为世界上铜和黄金生产的重要国家。

黄金生产的重心已经由非洲转向亚太地区,包括中国、澳大利亚、美国和俄罗斯。

三、黄金的开采和保护

黄金是硬通货,是财富。一个国家拥有丰富的黄金资源,是上帝给这个国家的恩惠。有了这个不可多得的资源,国家就有了生存和发展的重要基础。南非如此,澳大利亚如此,其他国家也是如此。黄金生产曾经给南非带来无尽的财富,对美国的发展也起到了重要的作用,但是上帝又是公平的,黄金资源不可再生,在一定的空间范围内,短时间内无法增长。如果开采生产不加以控制,就会出现大幅下滑,甚至产能消失。生产停止不一定是因为资源开发完了,大部分矿山是因为开发条件变得恶劣,企业无法盈利而主动关闭矿山。

南非和美国黄金产量出现了大幅下降,与顶峰期相比,分别下降了80%和40%,其经验和教训是深刻的。对于中国而言,从资源储量看,不足以支持目前300吨以上的产量。从目前的资源储量看,中国与南非无法相比,可能与美国相当。因此我们更应该从美国的黄金生产中吸取教训。美国300吨以上的黄金产量维持了10年,中国的黄金产量在300吨以上的水平恐怕还维持不了10年。所以应该未雨绸缪,尽快控制黄金产量,适当减少黄金采矿权的投放。

资源优势的国家有效调控产量,不但有利于本国矿业的可持续发展,而且对于世界矿产品市场的长期稳定也是有益的。 |